Entgegen den historischen DAX-Daten, in denen der längste Bullenmarkt 8 Jahre gedauert hat, deutet jetzt viel darauf hin, dass die Aktienhausse noch zumindest anderthalb Jahre anhalten kann. Auch wenn der Optimismus an den Börsen bezüglich Trump von manchen als übertrieben angesehen wird und darauf hingewiesen wird, dass manche Konjunkturzyklen in den USA schon recht reif sind, so gibt es doch auch Indikatoren, die dafür sprechen, dass sich die Hausse fortsetzen wird.

Ein positiver Faktor ist die schwindende Sorge vor einer Deflation. In den USA liegt die Inflation aktuell bei den angestrebten knapp 2 Prozent und auch in Europa wurden im Januar 1,8 Prozent verzeichnet. Die Fed hat aufgrund der positiven Konjunktur den Leitzins weiter angehoben, was jedoch weder die US-Märkte noch die europäischen Börsen negativ beeinflusst hat. Wie schnell eine Anhebung des Leitzinses in Europa folgen wird, ist fraglich, da die EZB wohl noch warten wird um zu sehen, inwieweit die Inflation stabil ist und nicht

nur auf Sonderfaktoren wie zum Beispiel teureres Rohöl zurückzuführen ist. Somit werden die Zinsen erstmal niedrig bleiben und dem aktuellen Wachstum nicht entgegenwirken.

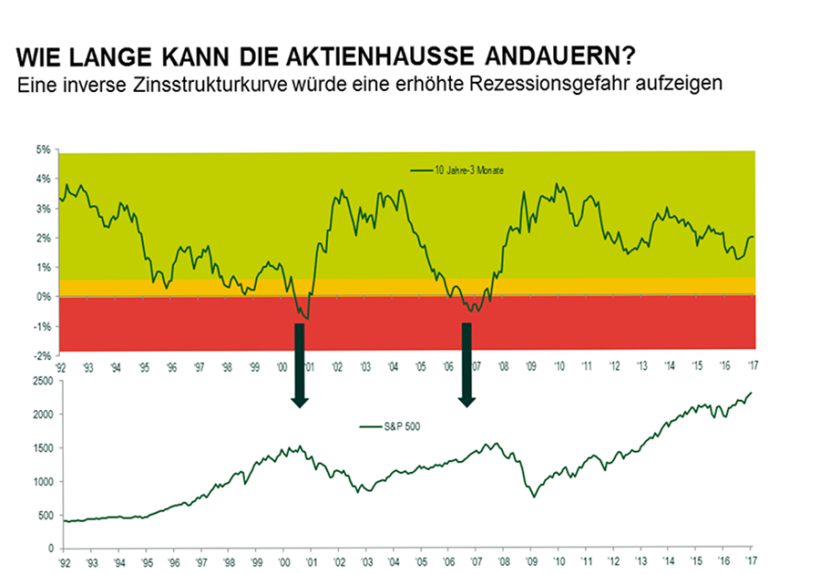

Aus der Multi-Asset-Perspektive liefert die Zinsstruktur der Anleihenmärkte ein weiteres positives Zeichen für eine Fortsetzung der Aktienhausse. Wäre diese invers, wäre nach historischen Erfahrungen Grund zur Vorsicht geboten. Dies ist jedoch weder in Europa noch in den USA der Fall. Für Bundes- und Euro-Staatsanleihen sind die Renditen zwar weiterhin niedrig oder sogar negativ, die Zinsstruktur jedoch ist nicht invers. Und wenn man für die USA die aktuelle Rendite bei US-Staatsanleihen mit einer Laufzeit von 10 Jahren von 2,5 Prozent als fairen Zins unterstellt, müsste man somit davon ausgehen, dass die Zinsstruktur, gemäß der Fed-Projektion für weitere Zinsschritte, erst 2019 invers werden wird. Damit lägen noch zwei Jahre Bullenmarkt vor uns.

Hinzu kommt, dass die konjunkturelle Erholung seit der letzten Rezession bis dato sehr moderat verlaufen ist. Entsprechend kann sich die zeitliche Dimension des aktuellen Konjunkturzyklus im Vergleich zur Historie länger ausdehnen bis es zu einer Boomphase kommt. Die Gewinnentwicklung der Unternehmen in den USA wie auch Europa zeigt erst seit dem Ende des Jahres 2016 wieder eine deutliche Belebung an. Auf Basis der Analystenschätzung dürfte am Aktienmarkt die Aufwärtsentwicklung, welche zuletzt primär durch eine höhere Bewertung getragen war, in eine Phase von steigenden Gewinnrevisionen übergehen. Übliche Anzeichen für das Ende einer zyklischen Aufwärtsphase wie sprunghafte Inflation oder eine extrem restriktive Geldpolitik scheinen derzeit zudem nicht absehbar.

All diese Faktoren sprechen dafür, dass noch keine Rezession in Sicht ist. Dass eine Hausse nicht nach acht Jahren vorbei sein muss, haben auch die amerikanischen Aktienmärkt gezeigt, wo Bullenmärkte schon verschiedentlich bis zu 14 Jahre angedauert haben. Alle genannten Indikatoren deuten also stark auf eine Fortsetzung der Aktienhausse hin.

www.mainfirst.com