Vernunft, Voraussicht und sicherheitsorientiertes Denken, das Worst-Case-Szenario stets vor Augen: So kennt und schätzt man die Deutschen als Geschäftspartner sowohl im nationalen als auch im internationalen Umfeld. Diese traditionelle Einstellung spiegelt sich auch in der Altersvorsorge wider: Deutsche Anleger haben eine ausgeprägte Vorliebe für Produkte mit Garantien. Sie setzen diese mit Sicherheit gleich und übersehen dabei oft die immensen Kosten, die garantierte Leistungen verursachen. Tatsache ist jedoch: Nur mit einer ausreichenden Rendite ist es möglich, die Vorsorgelücke zu schließen. In Zeiten niedriger Zinsen ist eine solche Rendite bei einem Garantieprodukt jedoch nicht möglich. Viele Anleger begeben sich daher in ein gefährliches Paradoxon: Sie schließen die Garantie ab, um Risiken aus dem Weg zu gehen. Gleichzeitig gehen sie allerdings das Risiko ein, ihre Vorsorgeziele zu verfehlen.

Garantien sind teuer – und in den meisten Fällen überflüssig

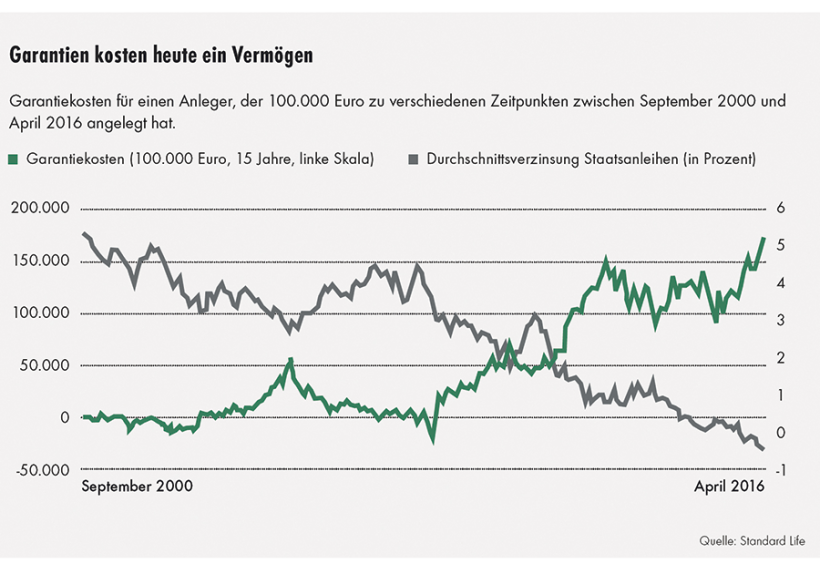

Wie viel ein Garantieprodukt in der privaten Altersvorsorge heutzutage tatsächlich kostet, zeigte die Frankfurt School of Finance and Management in einer im Februar dieses Jahres veröffentlichten Studie auf. Dr. Olaf Stotz, Professor für Asset Management, untersuchte gemeinsam mit seinen Mitarbeitern 16 Jahre lang monatlich die Garantiekosten für eine simulierte Geldanlage. Dabei berücksichtigte das Team sowohl negative als auch positive Entwicklungen sowie einmalige und zufällige Ereignisse der Märkte.

Das Ergebnis ist durchaus beeindruckend: Für eine 25-jährige, die bis zum Erreichen des Rentenalters monatlich 50 Euro einzahlt (in 42 Jahren insgesamt also 25.200 Euro), mindert die Garantie die erwartete Rendite um 140.000 Euro. Ähnlich drastisch fällt die Analyse für Einmalanlagen mit Beitragsgarantien aus: Hier beliefen sich die Garantiekosten bei einem Betrag von 100.000 Euro und einem Anlagezeitraum von 15 Jahren zuletzt auf 170.000 Euro. Bei einer Laufzeit von 25 Jahren betragen die Kosten zur Absicherung der 100.000 Euro das Vierfache der eingezahlten Summe, bei einer Laufzeit von 35 Jahren sogar das Achtfache.

Gleichzeitig ergaben parallel durchgeführte Vergleiche mit einem simulierten einmaligen freien Investment in gleicher Höhe an den weltweiten Aktienmärkten, dass das „Risiko“ Garantie extrem selten eintritt. Und je länger die Anlage läuft, desto geringer wird dieses Risiko: Bei einer Laufzeit von 25 Jahren beträgt die Wahrscheinlichkeit, dass die eingezahlten Beiträge nicht erreicht werden, gerade einmal 0,1 Prozent, bei einer Laufzeit von 35 Jahren ist sie fast nicht mehr messbar.

Es lohnt sich, sich einmal bewusst vor Augen zu führen, wie Garantien überhaupt finanziert werden. In der Altersvorsorge ist es üblich, die Garantiekomponente durch festverzinsliche Wertpapiere abzudecken.

Dabei handelt es sich meist um Staatsanleihen von Industrieländern. Diese gelten als sehr sicher, aber eben auch vergleichsweise renditearm – selbst unter günstigen Anlagebedingungen. Hinzu kommt nun, dass seit Beginn der 2000er Jahre die Anleihekurse beständig fallen. Inzwischen liegt das garantierte Zinsniveau sogar im negativen Bereich. In demselben Maße, in dem die Zinsen fallen, wachsen jedoch die Kosten für die Absicherung der Garantien. In dem Moment, wo wir uns in einem Niedrigzinsumfeld bewegen, stellt sich somit zwangsläufig die Frage „Garantie oder Rendite“, denn für beides reicht es schlichtweg nicht. Wer also heute ein Produkt mit festen Garantien erwirbt, muss mit kräftigen Einbußen bei der Rendite rechnen.

Es geht auch anders: Ein Blick ins Angelsächsische

Dass eine nachhaltige Altersvorsorge auch ohne teure Garantien auskommen kann, zeigen angelsächsische Anbieter wie Standard Life. Auf der anderen Seite des Ärmelkanals setzt man schon seit Jahren überwiegend auf fondsbasierte Vorsorgeprodukte mit hoher Risikostreuung. Standard Life ist seit rund 20 Jahren auch im deutschen Markt aktiv. Mehr als 500.000 Kunden unterstützt das Unternehmen hierzulande mit renditeorientierten Vorsorgelösungen und überzeugt dabei regelmäßig mit guten Performance-Ergebnissen.

Bereits 2015 entschied die Geschäftsleitung, im Neugeschäft ganz auf Produkte mit Garantien zu verzichten, um den Kunden auch weiterhin eine attraktive Rendite bieten zu können. Stattdessen setzt man auf breit gestreute Portfolios mit einem deutlich höheren Anteil an Aktien. Auch diese Multi-Asset-Lösungen haben in puncto Sicherheit einiges zu bieten, denn eine geschickte Streuung bewirkt, dass das Gesamtportfolio nicht von der Entwicklung einzelner Assetklassen abhängig ist. Gleichzeitig sorgen die darin enthaltenen Aktien jedoch auch in Zeiten mit niedrigen Zinsen für attraktive Renditen. Der als „Glättung über Zeit“ bezeichnete langfristige Ausgleich von Schwankungen des Marktes führt dazu, dass ohnehin auf viele Jahre angelegte Sparpläne wie eben die Altersvorsorge durchaus von den Vorteilen eines höheren Aktieninvestments profitieren.

Wie gut die garantiefreie Altersvorsorge funktionieren kann, zeigt der Erfolg der MyFolios von Standard Life. Es handelt sich hierbei um Multi-Asset-Konzepte, die risikobasiert gemanagt und mit fünf verschiedenen Risiko-Rendite-Profilen angeboten werden. Auf diese Weise bietet Standard Life für die unterschiedlichsten Risikotypen – auch den eher defensiven Kunden – eine passende Lösung und hohe Planbarkeit.

Wichtig ist dabei freilich ein ausgeprägtes Knowhow im Investment-Bereich. Ohne ausreichende Kompetenzen im eigenen Haus können Versicherer die im Vergleich zu den Garantieprodukten anspruchsvollere Kapitalanlange nicht managen. Multi-Asset-Experten wie Standard Life haben deshalb eigene Tochtergesellschaften, die sich ausschließlich mit dem Thema Asset-Management beschäftigen und für ihre Kunden auch komplexe Lösungen mit breiter Streuung über mehrere Anlageklassen professionell umsetzen. Die Erfahrung zeigt, dass auch Produktlösungen ohne Garantien dem Wunsch nach Sicherheit gerecht werden – Rendite inklusive.